门店收入合规进入数据穿透时代:口腔、医美、教培老板要重建哪几条证据链?

口腔门诊、医美机构、教培、家装和连锁门店的收入合规,正在从“开票管理”转向“经营数据穿透”。 对门店老板来说,真正需要关注的不是“以后还敢不敢走私户”,而是客户消费、门店系统、支付流水、 耗材采购、人员提成、财务账和纳税申报之间,是否已经形成能够解释真实收入的证据链。

摘要导读

公开案例显示,沈阳国民口腔门诊部有限公司因股东私人账户收款、现金结算不入账、 篡改数字化门诊管理软件数据等方式隐匿收入,少缴企业所得税等税款 206.40 万元, 最终被追缴税款、加收滞纳金并处罚款合计 349.45 万元。

这个案例提示,门店收入合规已经不能只看有没有开票,而要看客户消费记录、系统订单、 支付流水、耗材消耗、人员提成、财务账和纳税申报是否能够相互印证。

一、问题从哪里来:一个口腔门诊案例暴露的不是“收款习惯”,而是收入链条断裂

公开案例显示,沈阳国民口腔门诊部有限公司在 2021 年至 2023 年期间, 通过公司股东私人账户收款、现金结算不入账、篡改数字化门诊管理软件数据等方式隐匿收入, 进行虚假纳税申报,少缴企业所得税等税款 206.40 万元。

2025 年 1 月,税务机关依据相关规定,对该公司作出追缴税款、加收滞纳金并处罚款合计 349.45 万元的处理处罚决定。

这个案例之所以值得口腔、医美、教培、家装和其他本地生活门店关注, 不在于“某一家机构被查了”,而在于它把很多门店老板过去默认的经营习惯, 放到了税务大数据视角下重新评价。

过去,一些老板认为:

- 客户不要发票,收入就可以不全部入账;

- 钱进股东或老板个人账户,就不一定和公司经营挂钩;

- 现金结算没有银行流水,风险比较低;

- 门店系统只是内部管理工具,订单、收费、退款和折扣可以后期调整。

但这个案例说明,当股东私户收款、现金不入账、系统数据修改同时出现时, 税务看到的就不只是“收款账户不规范”,而是一条从客户消费、资金收取、系统记录、 财务核算到纳税申报的收入链条被切断。

对老板来说,最直接的后果不是只补一笔税,而是企业过去几年真实收入、资金去向、

个人账户沉淀、系统数据修改和申报口径,都可能被放在一起重新审视。

二、这不是单点问题,而是门店收入监管的行业变化

门店型企业过去的收入风险,通常围绕发票展开。

有没有开票、开票金额是多少、客户是否要求发票、企业申报收入与开票收入是否一致, 曾经是很多老板最关心的问题。

但现在,门店收入监管正在进入多源数据交叉比对阶段。

对口腔门诊来说,一个真实业务往往会留下多条痕迹:

- 客户咨询、预约、病例和治疗项目;

- 种植、正畸、修复、洗牙、影像检查等服务记录;

- 微信、支付宝、POS、小程序、团购平台、现金和个人账户收款;

- 种植体、基台、牙冠、托槽、耗材和库存出入库;

- 医生、咨询师、销售人员的提成和绩效;

- 门店管理软件中的订单、收费、退款、折扣、修改和删除记录;

- 企业所得税、增值税、个人所得税和财务账务数据。

这些数据本来分别属于业务、财务、人事、库存和税务系统。 问题在于,一旦它们被交叉比对,企业账面收入是否真实, 就不再只由发票和申报表决定。

医美机构、教培机构、家装公司、宠物医疗、健身房、月子中心和连锁门店也一样。 平台订单、客户合同、会员充值、材料采购、员工提成、收款流水和申报收入, 都会共同构成真实经营规模的判断基础。

这就是行业变化:税务不一定只从发票切入,也可以从经营事实切入;

不一定只看公司账户,也可以看个人账户是否承担公司经营收款功能;

不一定只看账面利润,也可以看系统、成本、人员和资金是否支持这个利润水平。

三、税务到底看什么:门店收入合规的六个核查点

1. 看客户消费记录:业务是否真实发生

口腔门诊的病例、预约、项目、收费、复诊和会员记录,能反映客户是否真实消费、 服务是否已经交付。

如果系统里有大量项目记录,但财务账和申报收入没有对应体现, 企业就需要解释这些项目是取消、赠送、未完成、已退款、预收款, 还是确实存在未入账收入。

实际后果是:企业不能只用“没开票”解释收入未申报, 还要说明业务事实为什么没有进入账务和税务口径。

2. 看资金流水:钱到底进了谁的账户

税务关注的不只是公司公户,也会关注客户付款是否进入老板、股东、员工或亲属个人账户。

如果个人账户长期、高频、规律性收取客户款项,且金额、时间、备注、付款人和门店项目高度匹配, 就可能被认为与企业经营收入有关。

实际后果是:个人账户可能不再只是个人资金问题,而会延伸到企业收入、股东分红、 借款往来、个人所得税和资金来源解释。

3. 看门店系统:内部软件是否记录了另一套真实收入

数字化门店系统不是简单的内部管理工具。

订单、病例、项目、收费、退款、折扣、会员、修改、删除和冲销记录, 都可能成为税务还原经营事实的重要资料。

如果企业试图通过修改系统数据让账面和申报表面一致,风险会更高。 公开案例中特别提到“篡改数字化门诊管理软件数据”, 这对数字化程度较高的口腔和医美机构尤其有提醒意义。

实际后果是:系统修改行为可能让问题从“收款不规范”升级为 “经营数据与申报口径不一致”的系统性风险。

4. 看耗材和库存:业务规模是否支撑账面收入

口腔门诊的业务和耗材存在较强对应关系。

种植项目可能对应种植体、基台、牙冠、影像检查和医生工时; 正畸项目可能对应托槽、牙套、复诊记录和附件材料; 修复项目可能对应加工、材料和交付记录。

如果耗材采购、库存出入库和供应商结算显示业务量较大,但账面收入长期偏低, 税务可能从成本端反推收入规模。

实际后果是:收入少报并不一定只从收入端暴露, 也可能从成本、库存、供应商和人员数据中暴露。

5. 看人员提成:绩效数据是否比财务账更接近真实成交

很多门店的医生、咨询师、设计师、课程顾问和销售人员, 提成按照真实成交额或项目完成额计算。

如果提成表、绩效表、奖金表反映的成交规模明显高于企业申报收入能够支撑的水平, 人员数据就可能成为还原真实收入的辅助证据。

实际后果是:老板不能把提成表只当内部管理资料。 它在税务、审计、劳动争议、股东争议中都可能成为经营事实的一部分。

6. 看申报和个人端:企业收入是否最终沉淀到个人账户

如果经营收入没有进入公司账,往往会沉淀在老板、股东、员工或亲属账户中。

这会同时影响企业所得税、增值税及附加、个人所得税、股东往来、资金占用和公司治理。

实际后果是:问题不只停留在企业端,老板个人账户资金来源、家庭资产增加、

股东分红和个人收入性质也可能被要求解释。

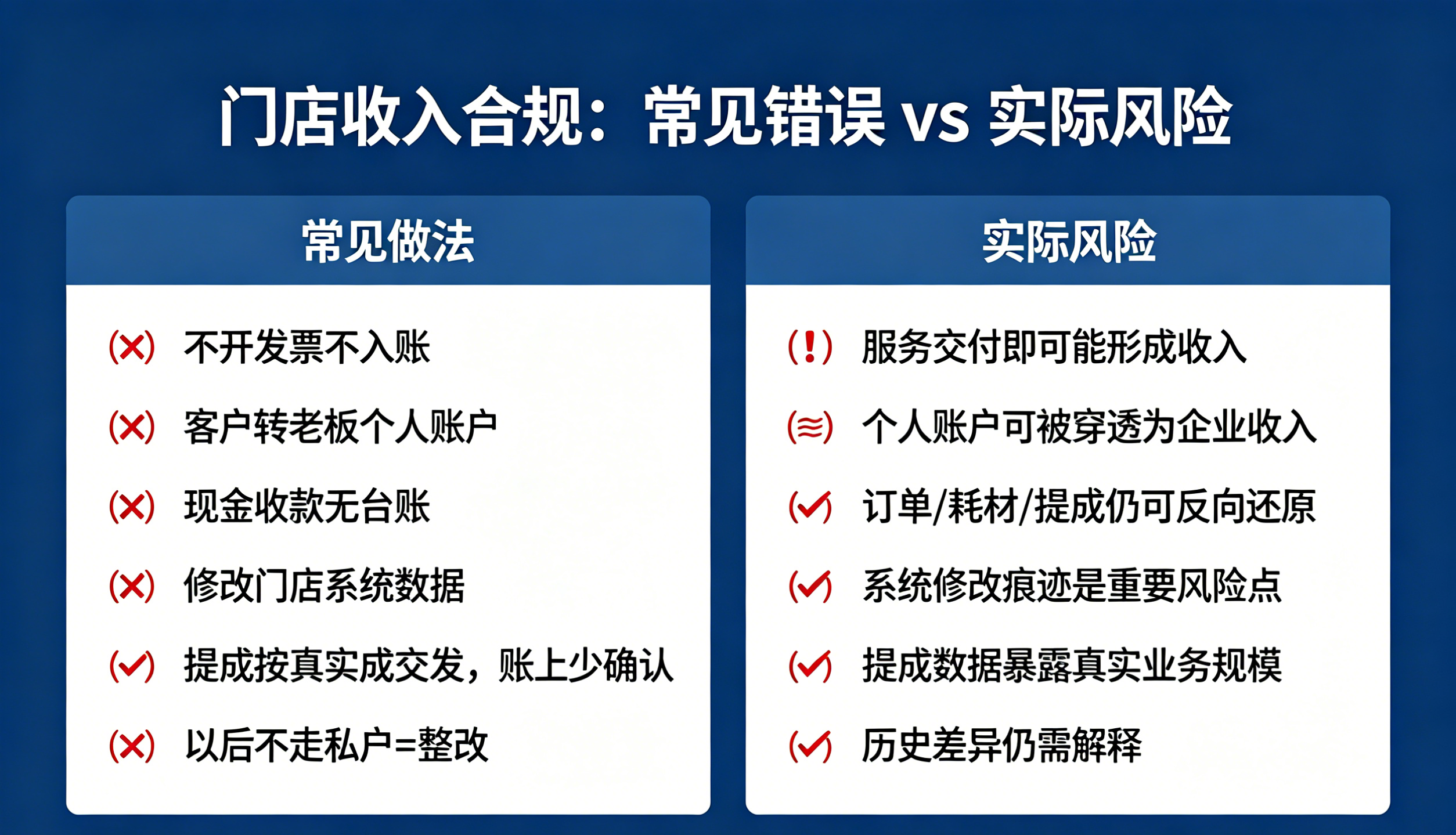

四、企业最容易犯的错误

1. 客户不开发票就不入账

老板以为没开发票就不算收入。实际风险是:发票不是收入确认的唯一依据, 客户消费和服务交付可能已经形成应确认收入。

2. 让客户转到股东或老板个人账户

老板以为钱没进公户,和公司账关系不大。实际风险是:个人账户如果长期承担经营收款功能, 可能被穿透为企业经营收入。

3. 现金收款不做完整台账

老板以为现金没有银行流水,不容易被还原。实际风险是:系统订单、耗材、 提成、客户记录仍可能反向还原现金收入。

4. 修改门店系统数据

老板以为系统只是内部工具,调整后账就对了。 实际风险是:系统修改、删除、冲销痕迹本身可能成为重要风险点。

5. 医生提成按真实成交发,账上少确认收入

老板以为提成是内部管理,不影响税务。 实际风险是:提成数据可能反映真实业务规模,与申报收入不匹配会放大风险。

6. 以后不走私户就算整改

老板以为未来规范即可。 实际风险是:历史收入差异、个人账户沉淀资金和系统数据差异仍需要解释。

五、专业判断框架

门店收入合规不能只做“有没有私户收款”的自查表, 而要建立一套可以被税务、审计、股东和外部投资人共同理解的判断框架。

1. 事实还原:业务真实发生了吗

先还原客户、项目、服务、收款、退款、折扣、会员充值和耗材使用的真实情况, 不急着下结论。

核心问题是:企业到底发生了多少经营活动,哪些已经完成服务, 哪些只是预收款,哪些已经退款或取消。

2. 性质判断:每一笔钱到底是什么性质

个人账户收款、现金收款、会员充值、股东往来、员工代收、退款折扣, 不能混在一起处理。

需要判断它是主营业务收入、预收款、代收代付、股东借款、退款、折扣、赠送项目, 还是历史未确认收入。

3. 证据链复核:系统、流水、账务、申报是否一致

一套稳定的收入证据链,应当能回答:

- 客户为什么付款;

- 服务是否已经交付;

- 钱进入哪个账户;

- 系统如何记录;

- 财务如何入账;

- 税务如何申报。

如果其中任何一环断裂,就需要形成差异说明和补强材料。

4. 风险分层:历史问题、正在发生问题、未来机制分别处理

不能把所有问题都简单归为“补税”。

- 低风险事项可能只需要资料补强和流程整改;

- 中风险事项可能需要补账、申报修正和专项说明;

- 高风险事项则需要更谨慎评估税务沟通、历史处理路径和个人端资金解释。

5. 沟通材料:面对税务、审计、投资人时如何解释

门店企业如果准备融资、转让、引入合伙人、税务注销或连锁扩张, 收入合规材料不只是给税务看的。

它还要能让审计、投资人、股东、债权人理解:企业真实收入如何形成, 历史差异如何处理,未来制度如何避免重复发生。

6. 整改落地:制度、流程、账户、系统和责任边界如何重建

最终要落到收款账户、现金管理、系统权限、折扣退款审批、会员预收款管理、 提成核算、发票开具、账务处理和纳税申报制度。

否则,即使短期补了资料,未来仍可能重复出现同类问题。

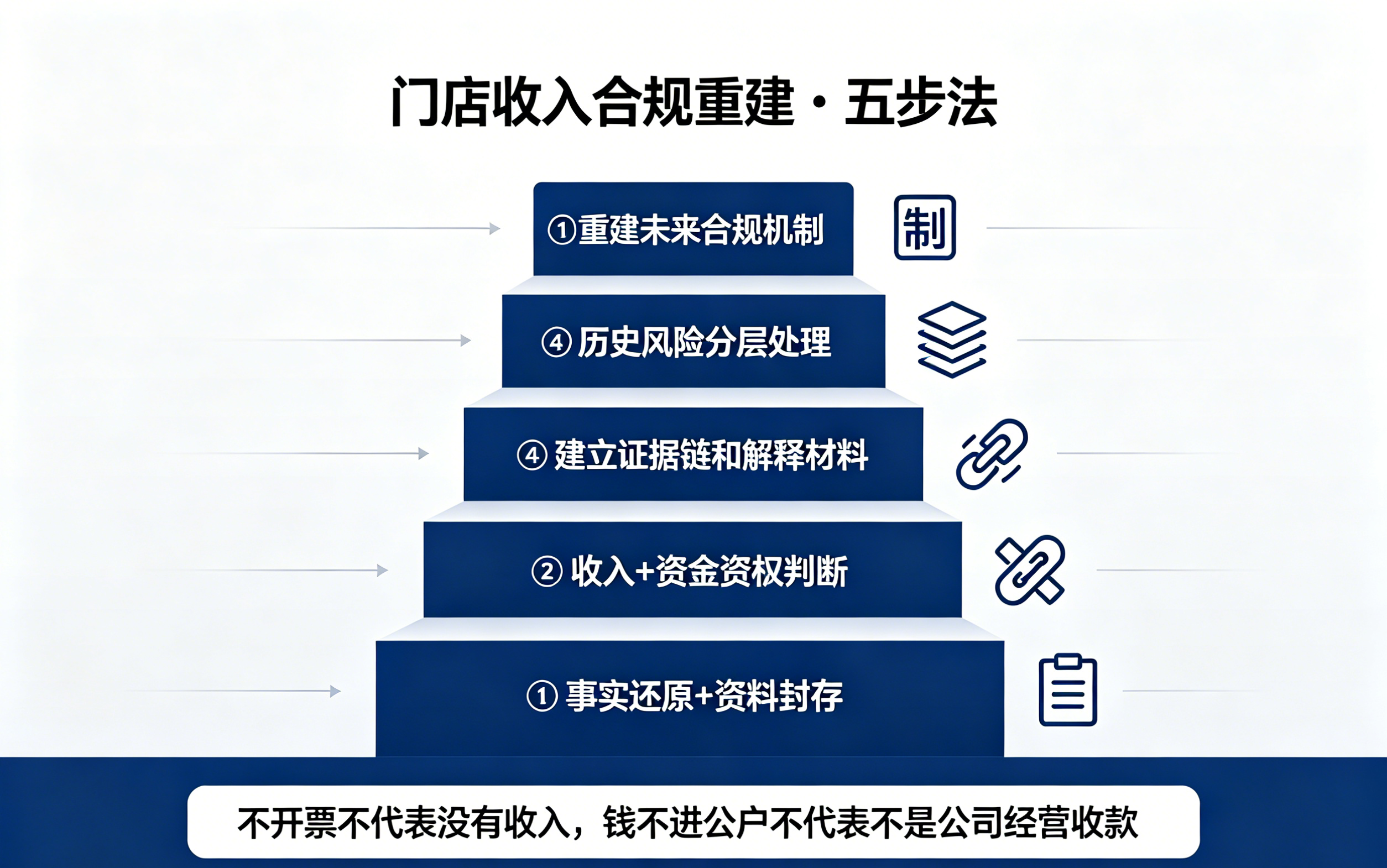

六、解决方案:不是补资料,而是收入合规重建

第一步:先做事实还原和资料封存

企业应先封存并汇总公户流水、个人账户收款、现金记录、微信支付宝和 POS 数据、 平台交易、门店系统订单、病例项目、会员充值、退款折扣、发票开具、申报收入、 耗材采购、库存出入库、医生和销售提成。

这一步的目的,是防止资料继续散落或被二次修改,并形成《门店收入事实还原表》。

第二步:再做收入和资金性质判断

在事实清楚后,把差异分为已完成服务未入账、会员充值和预收款、退款折扣、 股东临时代收、长期未转回个人账户收款、现金收入未入账、系统修改差异等类型。

不同类型对应不同账务和税务处理,不能用一套方式解决。

第三步:建立证据链和解释材料

对每一类差异,建立客户项目对应表、资金路径说明、系统记录说明、 耗材匹配说明、提成数据说明、账务处理说明和税务申报说明。

这一步解决的是未来被问询、审计、融资或股东争议时,企业能否把问题说清楚。

第四步:对历史问题分层处理

- 低风险事项:补齐资料和流程。

- 中风险事项:形成补账、申报修正和专项说明。

- 高风险事项:特别是大量私户收款、现金不入账、系统数据修改、申报收入明显偏低且个人资金流向解释困难的情况,需要审慎设计税务沟通和历史风险处理路径。

处理历史问题时,最忌讳的是简单冲回、临时补材料或用新的账务动作掩盖旧问题。

第五步:重建未来合规机制

未来机制至少包括:

- 经营收款统一进入公司控制的合规渠道;

- 老板、股东、员工个人账户不得承担常规经营收款功能;

- 现金收款日清日结并形成台账;

- 会员充值、套餐预收、退款折扣单独管理;

- 门店系统权限、修改、删除、冲销记录留痕;

- 医生、咨询师和销售提成数据与收入台账定期复核;

- 发票、账务、申报和系统数据定期交叉核对;

- 股东和管理层明确收款、审批、财务和税务责任边界。

这一步不是为了“应付检查”,而是让企业未来的收入能够被持续解释。

七、哪些企业和老板建议重点处理

以下类型企业建议尽快做门店收入合规专项梳理:

- 口腔门诊、医美机构、教培机构、家装公司、宠物医疗、健身房、月子中心、连锁本地生活门店;

- 存在股东、老板、员工或亲属个人账户收款的门店企业;

- 现金收入、会员充值、套餐预收较多,但台账不完整的企业;

- 门店系统订单、实际收款、财务入账和纳税申报长期不一致的企业;

- 医生、咨询师、销售人员提成按真实成交计算,但申报收入偏低的企业;

- 耗材采购、库存出入库与账面收入明显不匹配的企业;

- 准备融资、转让、扩张加盟、引入合伙人或注销清算的门店企业;

-

已经出现股东争议、员工举报、税务问询或银行流水异常关注的企业。

八、结语

门店收入合规已经进入数据穿透时代。

过去,老板可能认为只要客户不开发票、钱不进公户、现金没有流水、系统内部调整一下, 就不会形成明显风险。

但现在,客户消费、系统订单、支付流水、耗材采购、库存出入库、员工提成、财务账和纳税申报, 都可能共同构成税务判断真实收入的基础。

对口腔、医美、教培、家装和连锁门店来说,真正的合规不是“以后不走私户”, 而是重建一套从客户消费到纳税申报的完整收入证据链。

一句话总结:门店收入风险,不在于有没有开票,而在于真实经营数据能不能支撑你的申报收入。