免征增值税!税务总局刚宣布!11月1日起,这41种情形不用交增值税了!

2020-10-20

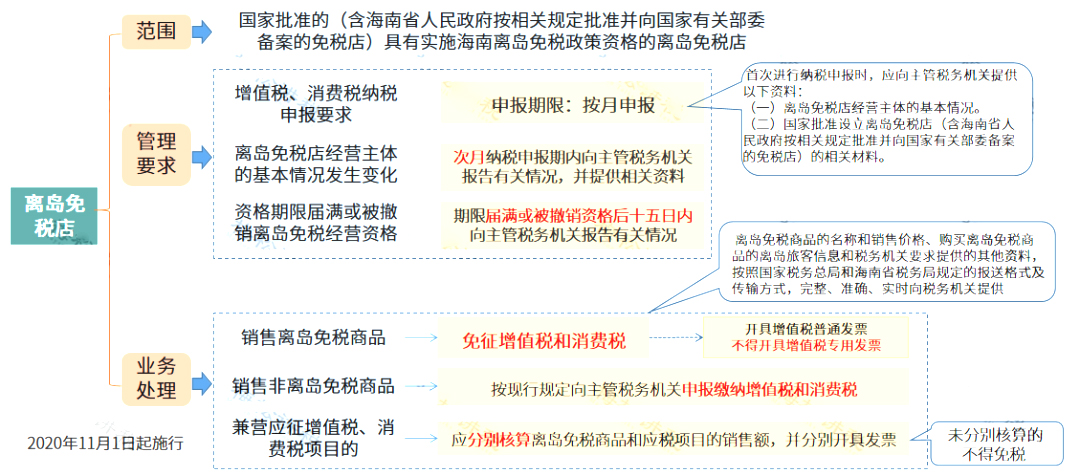

近日,国家税务总局发布最新公告,规定海南离岛免税店销售免税商品免征增值税和消费税。

1、免增值税!税务总局宣布!

11月1日起施行!

划重点:

2、国家宣布!2020年起,

这41种情形都不用交增值税了

税收优惠不断推陈出新,对于增值税而言,有很多免税和不征税的情形,具体有哪些情形,我们来给大家汇总讲讲。

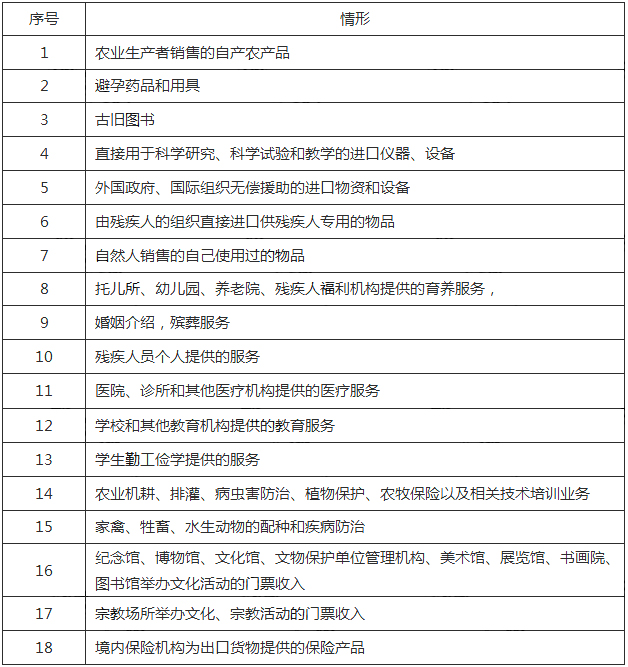

1F、免税

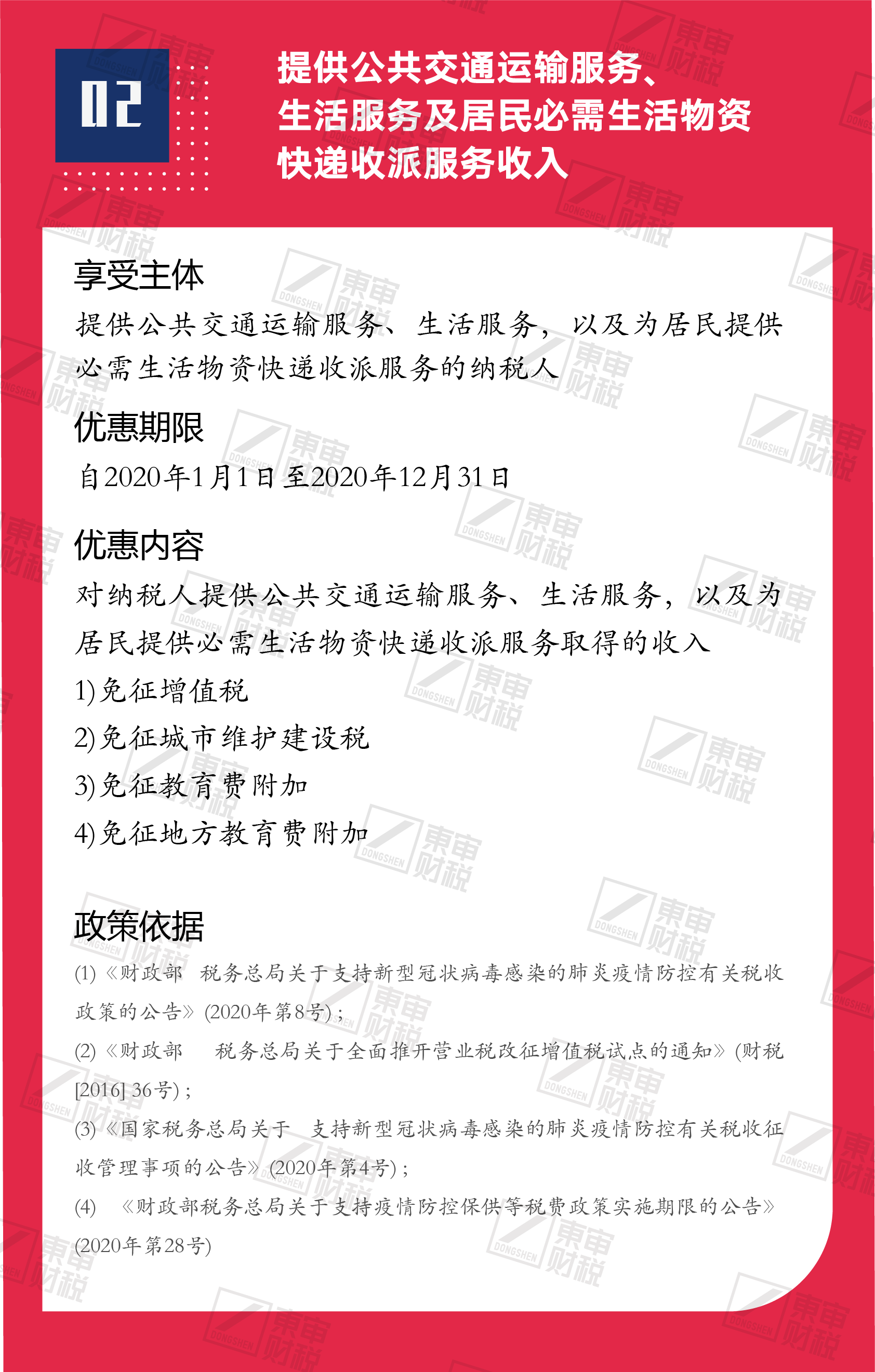

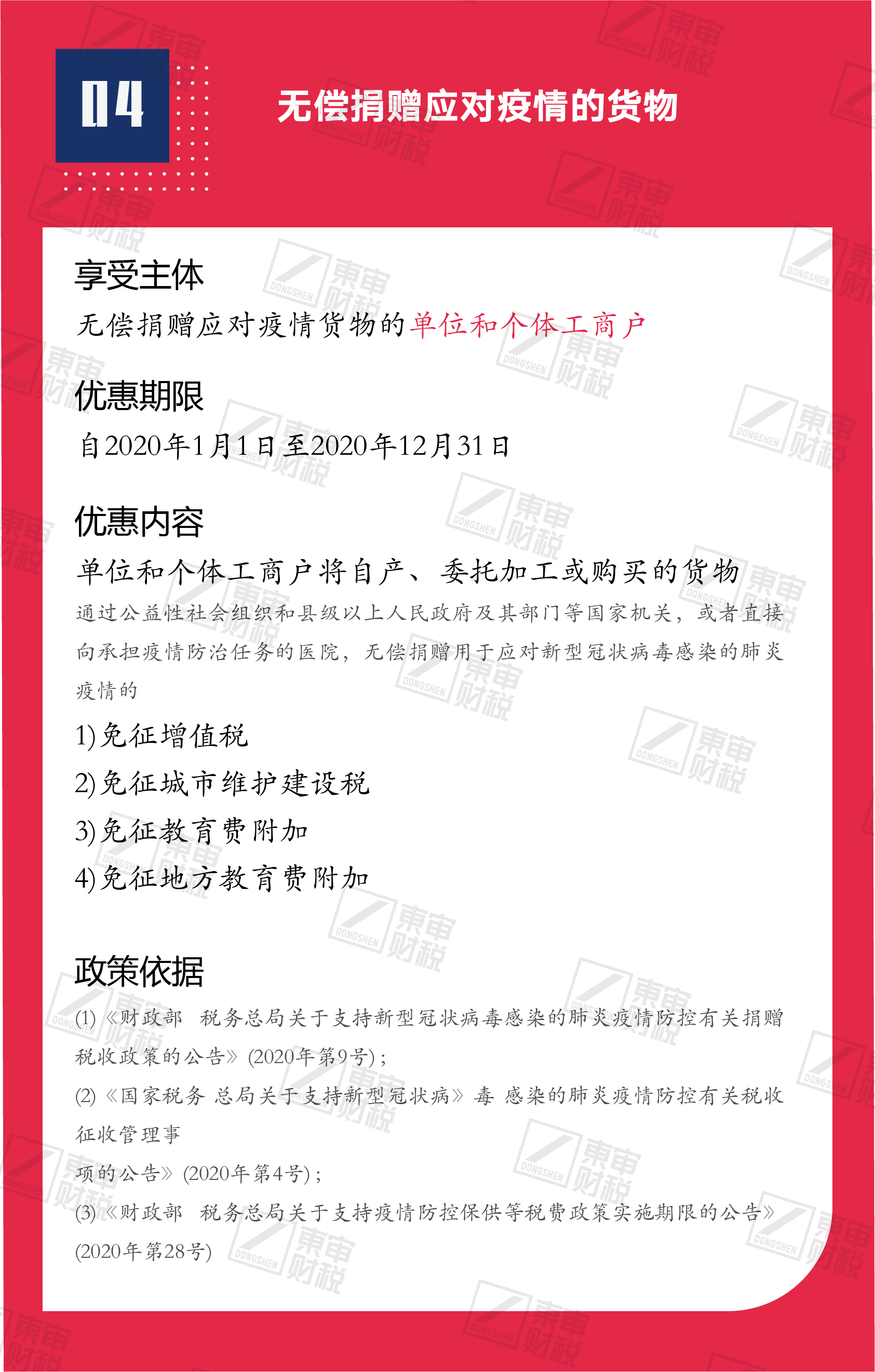

根据《中华人民共和国增值税法暂行条例》第二十九至三十二条规定,下列情形免征增值税,具体如下:

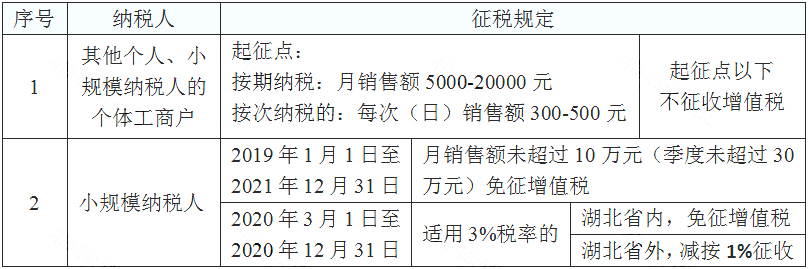

个人适用增值税起征点的相关规定,小规模纳税人可享受限额内免征增值税的优惠,具体情况请看下表

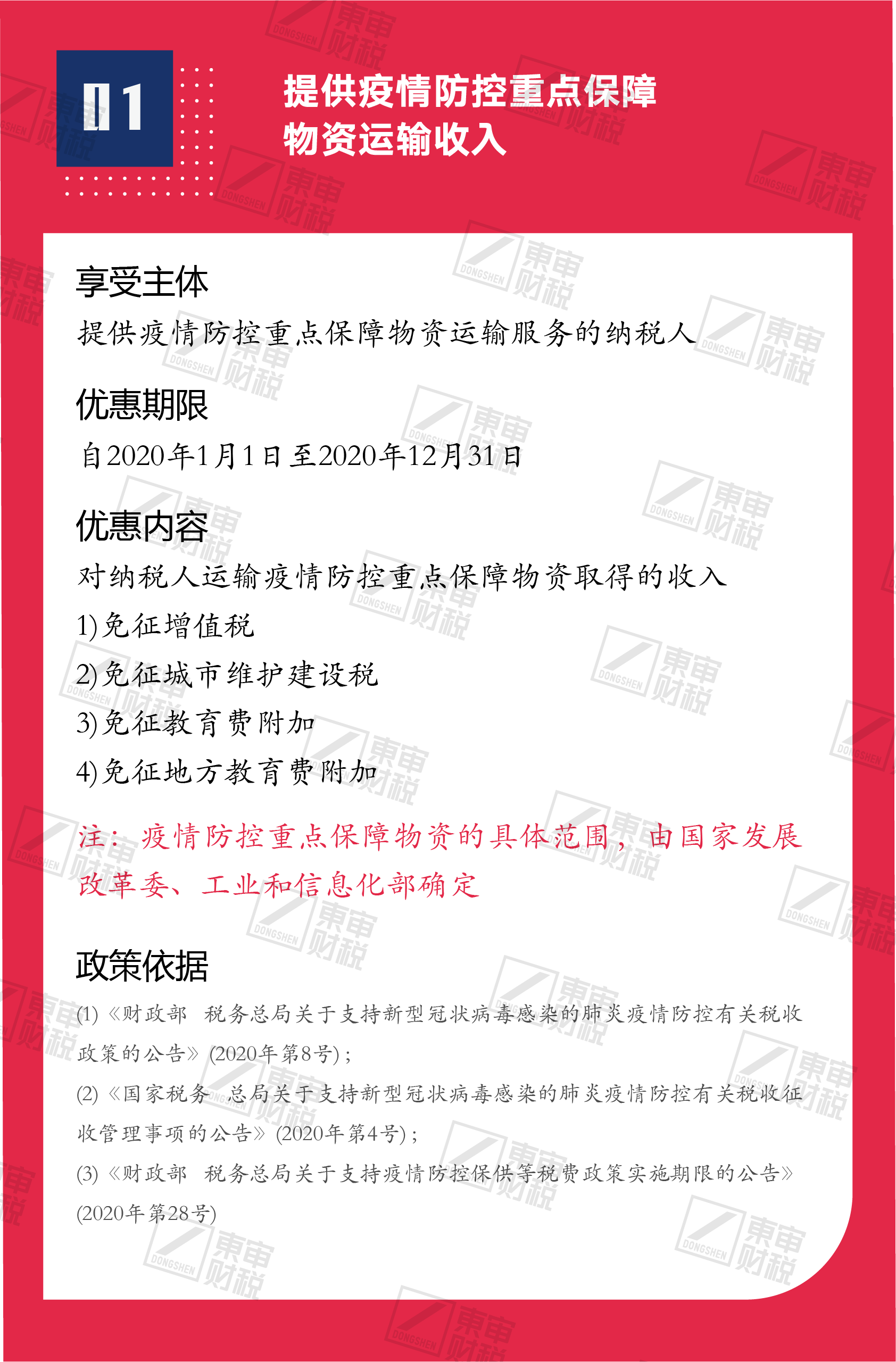

疫情期间,为了支持新型冠状病毒疫情防控以及支持个体工商户复工复产,国家税务总局还出台了一系列免征政策,具体如下:

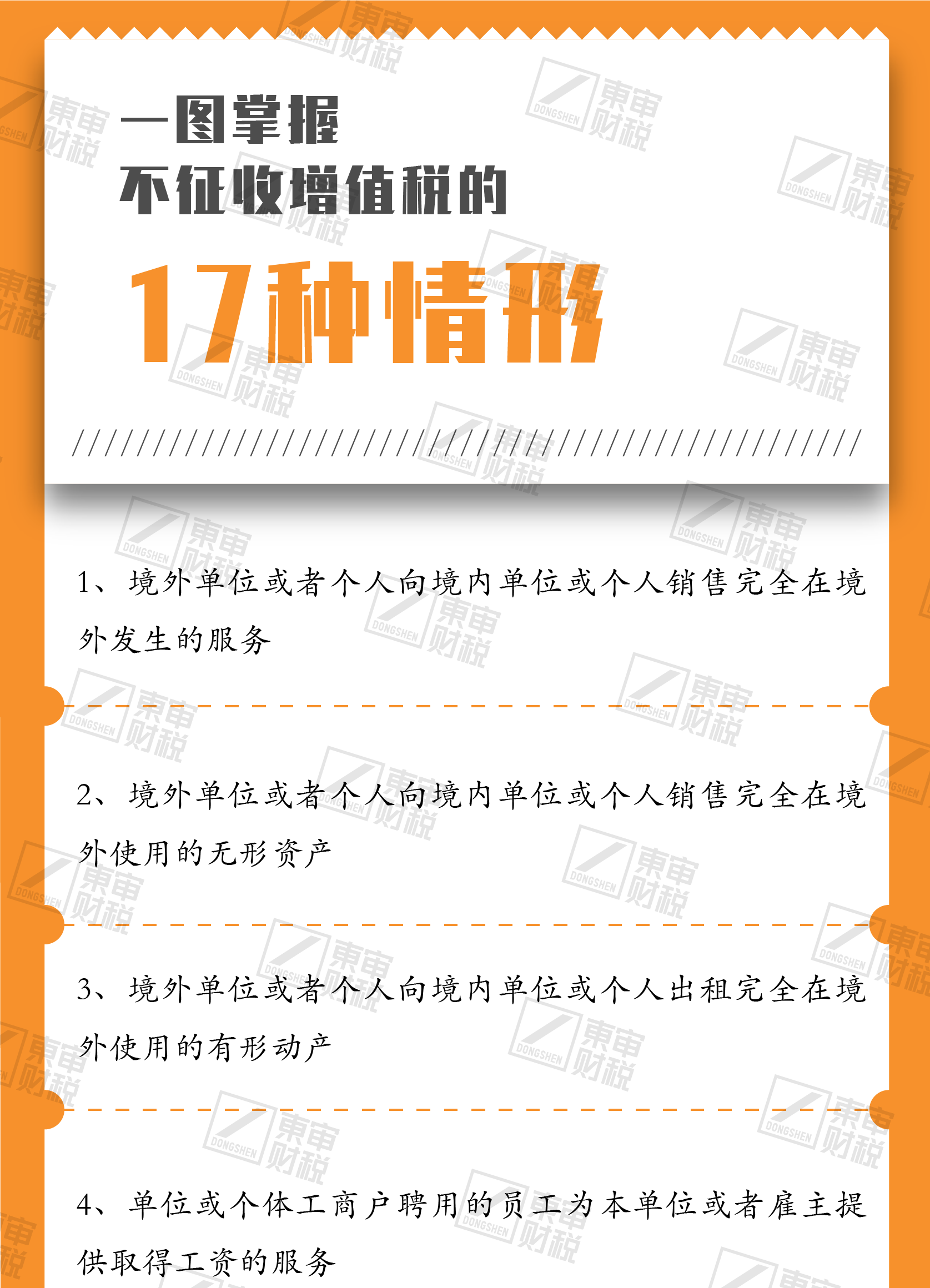

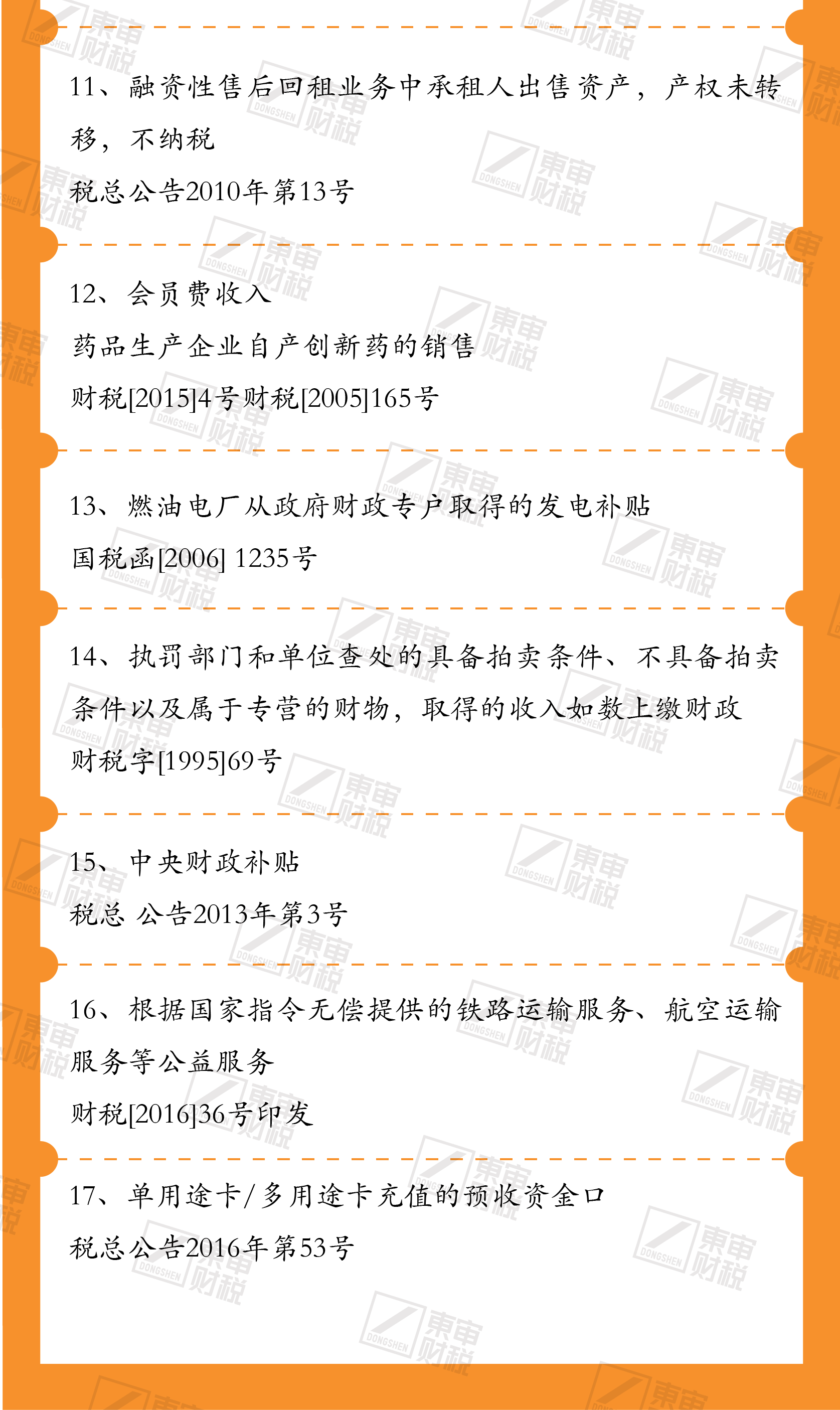

2F、不征税

哪些情形不征收增值税?小编归纳总结了17种不征税情形,以供大家学习。

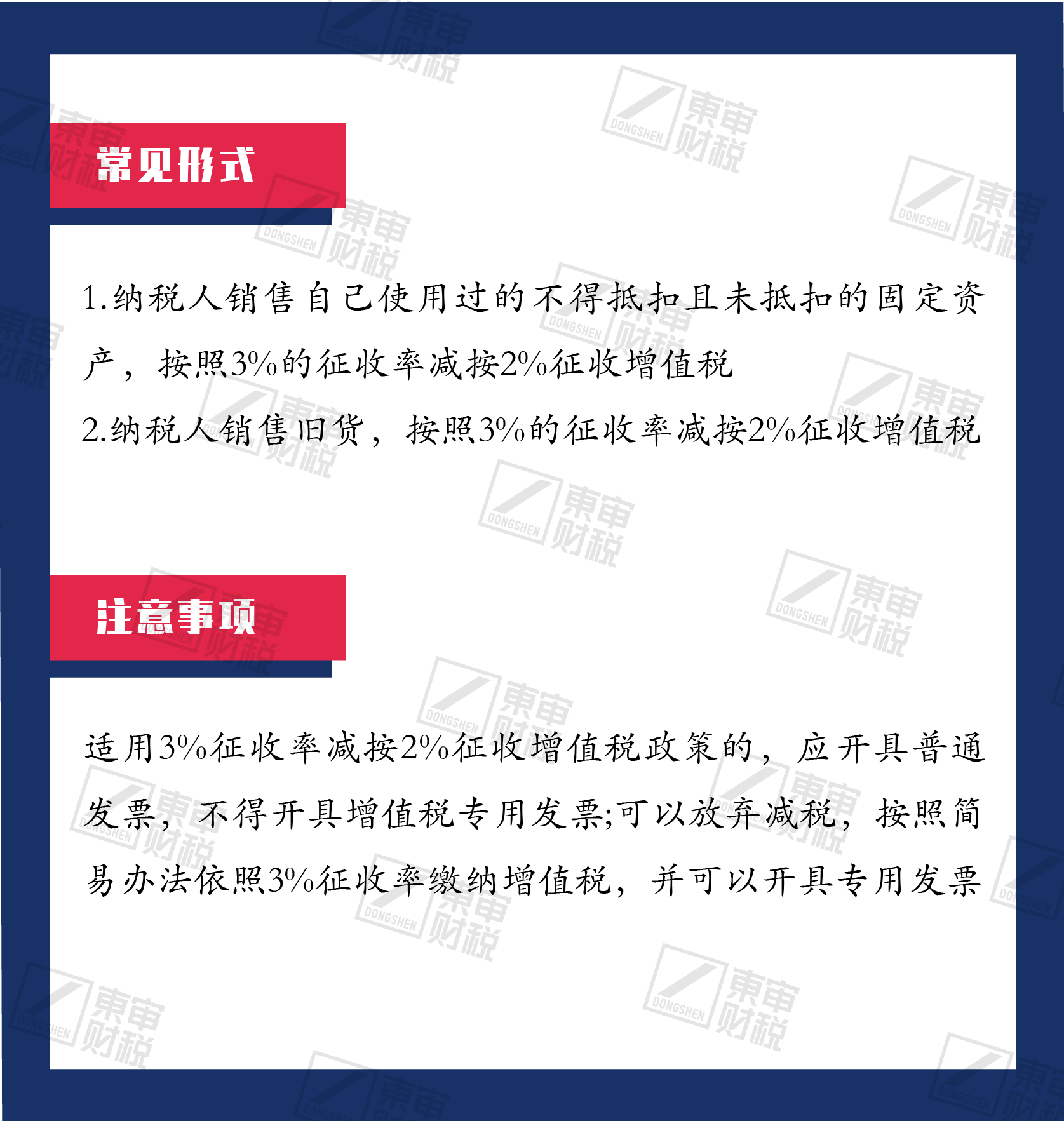

3、直接减征、加计抵减、即征即退

增值税优惠一次给你说全了!

增值税优惠政策不光有免征情形,还有直接减征、加计抵减、即征即退等形式的优惠政策,下面小编就分别给大家说一说。

一、直接减征

是指增值税纳税人发生增值税应税行为,符合国际政策规定的,在销售时对其计算的应纳税额,直接给与减征。

二、加计抵减

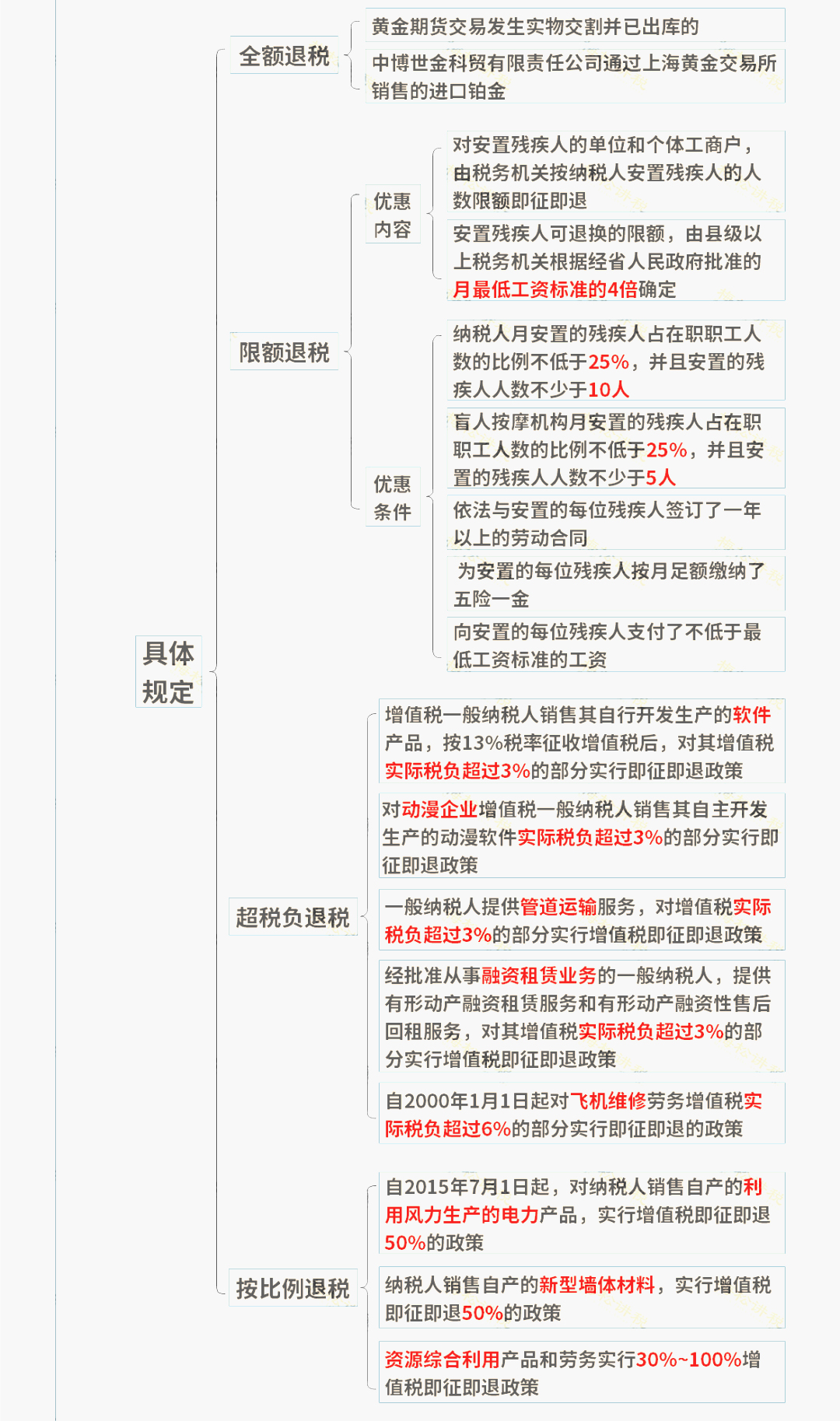

三、即征即退

根据规定,对于按照规定申报缴纳税款且符合规定的,由税务机关在征收税款时,按规定全额或部分予以退还。主要有全额退税、限额退税、超税负退税以及按比例退税四种方式,具体我们准备了一张思维导图。

4、增值税减免优惠

会计处理

最后,企业享受税收优惠政策后,如何进行会计处理呢?我们精心为大家梳理了思维导图。

来源:财务第一教室、税务大讲堂、梅松讲税、税台、税务经理人,财务经理人整